住み替えのトビラ

住み替えのトビラ

いま住んでいるマンションを売って住み替えようと考え始めたものの、何から手をつければいいのか迷っていないでしょうか。

住み替えは、今のマンションの売却と新居の購入を並行して進めます。全体の流れを押さえずに動き出すと、順序を取り違えて失敗につながりやすくなります。とくにマンションは、管理費・修繕積立金・固定資産税が売却の完了まで旧居にかかり続けるため、時間の使い方が手取りに直結します。

本記事では、住み替えのトビラが、進め方の3パターンと11ステップの全体フロー、よくある失敗の回避策までを、いま分譲マンションを持つ方がご自身のケースで判断を進められるように整理します。各ステップでは、マンションならではの勘所もあわせて解説します。

住み替えの進め方には3つのパターンがある

住み替えの進め方は、売却と購入の順番によって「売り先行」「買い先行」「同時進行」の3パターンに分かれます。

どのパターンを選ぶかで、資金計画・かかる期間・向き合うリスクが変わります。住宅ローン残債の有無や手元資金といった条件によって、適した形は人それぞれ異なります。3つの特徴を比べると、自分に合う進め方が見えてきます。

売り先行|資金計画を確実にしたい人向け

売り先行は、今のマンションを先に売り、その代金の見通しが立ってから新居を購入する進め方です。

住み替えの王道で、多くの方が最初に検討します。旧居の売却代金が確定してから新居を探せるため、購入予算の見通しが立ちます。住宅ローン残債がある場合も、売却代金で完済しやすいのが利点です。

一方、旧居の引き渡しと新居の入居に時間差が出ると、仮住まいが必要になります。仮住まいでは家賃に加え、敷金礼金や2回分の引越し費用がかかります。住宅ローン残債が残る方や自己資金が限られる方に向く、堅実な進め方です。

買い先行|新居を妥協なく選びたい人向け

買い先行は、先に新居を購入して移り、その後で今のマンションを売る進め方です。

理想の物件に出会ったタイミングで動けるため、希望条件を満たす新居を確保しやすくなります。仮住まいが不要で、引越しも1回で済みます。新居選びを妥協したくない方に選ばれます。

一方、旧居の売却が決まるまでは、新旧2つの住宅ローンを抱えるダブルローン状態になります。マンションの場合、売れるまでは旧居の管理費・修繕積立金・固定資産税も払い続けるため、保有コストが二重にかかる期間が生じます。つなぎ融資も含めた事前の資金計画が欠かせません。自己資金に余裕があり、立地や間取りで譲れない条件がある方に向きます。

同時進行|理想形だが難易度が高い

同時進行は、売却と購入の決済日をそろえる進め方です。

仮住まいも資金繰りの空白もない理想形ですが、難易度は高めです。双方の買主と売主のスケジュールが噛み合う必要があるためです。現実には「売り寄り」「買い寄り」のどちらかに片寄せして進めるケースがほとんどで、決済日を合わせるために売却価格で譲歩を迫られる場面も出てきます。

時間的な余裕がなく動きたい方に向きます。売却と購入の窓口を一本化できる不動産会社への相談が、現実的な選択肢になります。なお、この同時進行を実務で成立させる代表的な形が、旧居と新居の決済を同じ日に行い「引渡し猶予」の特約で数日から数週間だけ旧居に留まる第3の選択肢です。詳しくは住み替えの同時決済と引渡し猶予の記事で解説しています。

3つの進め方の特徴を一覧で比較すると、自分に合うパターンが見えやすくなります。

| パターン | 進め方 | 主なメリット | 主なデメリット | 向いている人 |

|---|---|---|---|---|

| 売り先行 | 売却→購入 | 資金計画が立てやすい | 仮住まいが必要な場合あり | ローン残債あり・自己資金少なめ |

| 買い先行 | 購入→売却 | 新居選びの自由度が高い | ダブルローンの負担 | 自己資金に余裕あり |

| 同時進行 | 同日決済 | 仮住まい・空白なし | 成立難度が高い | 時間に余裕がない |

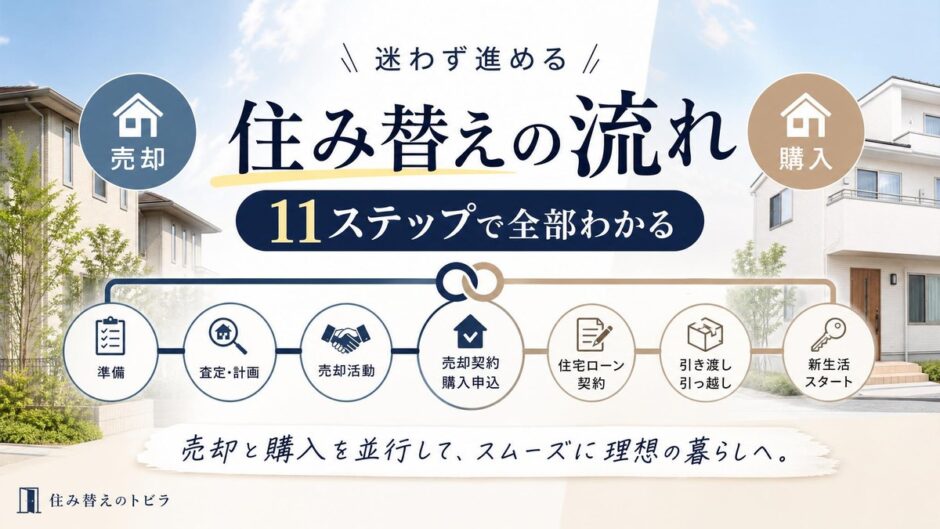

【全体フロー】住み替えの流れを11ステップで解説

住み替えは、資金計画から確定申告まで、大きく11のステップで進みます。

売却フローと購入フローが並行して動くため、各ステップでの意思決定とタイミングが大切になります。全体の所要期間は、概ね3か月から1年が目安で、多くは半年前後に収まります。ここでは王道の売り先行を基本に解説し、買い先行で異なる部分は各ステップで補足します。

STEP1 資金計画とローン残債の把握

資金計画では、自己資金とローン残債を確認し、新居取得に使える予算の上限を見積もります。

手元資金、住宅ローン残債、新居に充てられる金額、生活防衛資金の4つを書き出します。期間の目安は1〜2週間ほどです。住宅ローン残債は、金融機関の残高証明書や返済予定表で正確な数字を確認しておくと、後の計算がぶれません。

決めておきたいのは、住宅ローン残債を完済できる売却額の下限です。ここが曖昧だと、後の価格設定で迷いやすくなります。マンションの場合、売却が完了するまでは管理費・修繕積立金・固定資産税がかかり続けます。買い先行で売却が長引けば、これらの保有コストが新居のローンと二重にのしかかる点も、あらかじめ計算に入れておくと安心です。

見落としやすいのが諸費用です。仲介手数料や登記費用、引越し費用、税金を含めると売却価格の3〜7%程度が手元から減り、買い先行ではつなぎ融資の利息も加わります。

住み替えの資金計画は4ステップ|元手から新居予算の組み立て方

住み替えの資金計画は4ステップ|元手から新居予算の組み立て方

STEP2 自宅の査定を依頼する

査定では、複数の不動産会社に依頼し、今のマンションの現状の市場価値を把握します。

査定額は会社によって数百万円単位で差が出るため、3〜6社に依頼するのが標準的です。期間の目安は1〜2週間ほどです。ここでマンションが有利なのは、同じ建物の別住戸や近隣の類似住戸の成約事例がそろいやすい点です。戸建てに比べて相場が読みやすく、各社の査定額が近いレンジに収れんしやすいため、根拠のある値付けの見当を付けやすくなります。

選びたいのは、机上査定と訪問査定のどちらで進めるかです。机上査定は概算把握、訪問査定は室内や共用部・管理状態まで見て売却戦略に踏み込めるため、本格的に進める段階では訪問査定が向きます。

注意したいのは、最高額の会社に飛びつくケースです。査定額は売れる保証ではなく、根拠の確かさで判断するのが堅実です。マンションは相場が読みやすいぶん、相場帯から大きく外れた高額提示は「浮いた数字」として見分けやすい側にいます。同じマンションの別室が最近いくらで売れたかを尋ね、その事例を具体的に示せる会社を選ぶと確かです。

不動産売却の一括査定サイトおすすめ7選|選び方と組み合わせ方

不動産売却の一括査定サイトおすすめ7選|選び方と組み合わせ方

STEP3 不動産会社を選び媒介契約を結ぶ

査定結果と対応姿勢をもとに不動産会社を選び、媒介契約を締結します。

媒介契約には一般、専任、専属専任の3種類があり、どれを選ぶかで売却活動の進め方が変わります。期間の目安は、会社選定から契約締結まで1〜2週間です。一般媒介は複数社と契約できる柔軟さ、専任と専属専任は1社が責任をもって動く集中力が利点になります。

注意したいのは、査定額の高さだけで会社を選ぶケースです。担当者の対応速度や地域の実績に加えて、同じマンションや近隣の同規模マンションを実際に売った実績があるかも判断材料に加えると堅実です。マンションの査定は同一・近隣の成約事例に依存するため、その事例を具体的に出せる会社ほど、根拠のある売却戦略を描けます。

媒介契約の違いは5つ|一般・専任・専属専任を比較し自分で選ぶ

媒介契約の違いは5つ|一般・専任・専属専任を比較し自分で選ぶ

STEP4 売却活動の開始と並行して新居探し

売却活動の開始と同時に、新居の情報収集も並行します。

売却活動はレインズ登録やポータルサイト掲載、チラシ配布などで進みます。期間の目安は3〜6ヶ月ですが、地域や物件によって幅があります。売却活動から買主が決まるまでは、住み替え全体の中で最も読めない待ち時間です。マンションは相場が読みやすく適正な値付けをしやすいため、この待ち時間を抑えやすいのは利点といえます。

判断したいのは、価格を下げるタイミングと、新居の購入時期との合わせ方です。売却が決まる前に新居を契約すると、買い先行になりダブルローンのリスクが生じます。

つまずきやすいのは、売却の見込みが立たないまま新居探しに気持ちが傾くケースです。情報収集は進めても、購入申込は買主が決まってからにするのが、売り先行を貫くコツです。

STEP5 内覧対応と購入希望者との価格交渉

購入希望者の内覧に対応しながら、価格や条件を交渉します。

内覧は週末を中心に複数組への対応が続きます。期間の目安は1〜3ヶ月ですが、物件と価格設定次第で大きく変わります。マンションは今の部屋に住んだまま売り出すのが一般的で、家具や生活感がある状態でも買主が入居後の暮らしをイメージしやすい住まいです。居住中でも内覧の準備がしやすい点は、戸建てにない動きやすさといえます。

決めておきたいのは、いくらまで値引きに応じるか、いつ価格を見直すかです。値引きの下限を事前に決めておくと、交渉の場で迷いが減ります。

注意したいのは、内覧時の印象悪化です。生活感やペットの匂い、収納の散らかりは値引き要因になりやすいため、片付けと簡単な清掃、照明の点灯や換気で印象が変わります。専有部の室内だけでなく、内覧者はエントランスや共用廊下といった共用部の管理状態も見ています。

STEP6 売買契約の締結(売却)

買主と売買契約を結び、手付金を受け取ります。

契約日には重要事項説明書と売買契約書を読み合わせ、双方の合意のうえ署名押印します。期間の目安は、買主決定から1〜2週間です。あわせて、新居の入居予定と整合する引き渡し日を設定します。

マンションで準備が要るのが、固有の書類です。管理規約や使用細則、管理費・修繕積立金の額と滞納の有無を記した重要事項調査報告書、長期修繕計画書などは、管理会社への確認に日数がかかることがあります。買主決定から契約までの間に慌てないよう、早めに手配しておくと決済まで滞りません。

注意したいのは、契約不適合責任の範囲です。引き渡し後に判明した雨漏りや設備の不具合について売主が負う責任の期間と範囲を、契約書で取り決めます。

STEP7 新居の購入申込と売買契約

購入する新居を決め、申込から売買契約までを進めます。

旧居の売却契約が見えてきた段階で、新居の手続きに入ります。物件の最終確認、ローン事前審査、購入申込書の提出、売買契約の順に進み、期間の目安は申込から契約まで1〜2週間です。

決めるのは、住宅ローンを組む金融機関と契約日です。旧居の決済日と新居の決済日の時差をできるだけ縮めると、仮住まいを避けやすくなります。

つまずきやすいのは、購入を急いで物件の確認が浅くなることです。新居もマンションなら、周辺環境や設備の状態に加え、管理費・修繕積立金の水準、長期修繕計画や大規模修繕の実施状況といった管理面まで契約前に再確認すると堅実です。管理の状態は、入居後の負担と将来の資産価値の両方に効いてきます。

STEP8 住宅ローンの本審査と契約

新居購入のための住宅ローンの本審査を受け、金銭消費貸借契約を結びます。

事前審査の通過後、正式書類を揃えて金融機関に提出します。期間の目安は、本審査から契約完了まで3〜4週間です。

決めるのは、金利タイプと返済期間です。固定、変動、ミックスのいずれかを、総返済額と毎月返済額の試算をもとに、無理のない設定で選びます。

つまずきやすいのは、転職直後や個人事業主の審査通過です。勤続年数や所得要件で苦戦する場合は、夫婦での収入合算や住み替えローンへ切り替える判断が必要になります。住み替えローンは、売却代金でローンを完済しきれない場合に残債と新居の購入資金をまとめて借りる方法ですが、利用できるか・どんな条件になるかは個別性が高いため、金融機関で最新の情報を確認します。

STEP9 旧居の決済・引き渡し

買主から残代金を受け取り、旧居を引き渡します。

決済日には金融機関に集まり、残代金の支払い、所有権移転登記、抵当権抹消登記、鍵の引き渡しを同時に行います。期間の目安は、売買契約から1〜2ヶ月後です。

注意したいのは、住宅ローンの抵当権抹消手続きです。残債を売却代金で一括返済し、その手続きを決済日に同時進行するため、金融機関との段取りを早めに進めます。マンションでは、玄関の鍵に加えて、オートロックの解錠キーやメールボックス・宅配ボックスの鍵、管理規約や設備の取扱説明書といった書類も買主へ引き継ぎます。共用部にかかわる持ち物の受け渡しも、忘れずに準備しておきます。

STEP10 新居の決済・引き渡しと引越し

新居の決済と引き渡しを受け、引越しを行います。

住宅ローンの実行、購入代金の支払い、所有権移転登記、鍵の受け取りを決済当日に同時進行します。決済後に引越し作業へ入り、期間の目安は決済から引越し完了まで2〜4週間です。

決めるのは、引越し業者の選定と火災保険の手配です。複数社の相見積もりと、新居の構造に合う火災保険の比較が判断材料になります。マンションからマンションへの引越しでは、旧居・新居の両方で管理組合への事前の届け出が必要になる建物が多くあります。エレベーターの利用予約や搬入経路の養生、作業日時の申請などは、当日までに日数を見て手配しておくと当日が滞りません。とくに3〜4月の繁忙期は業者の予約が取りにくく、希望日に動けないこともあるため、早めの確保が安心です。

つまずきやすいのは、旧居と新居の決済を別日に設定したケースです。日付の間隔があくと仮住まいや家具の一時保管費用がかかるため、可能な限り同日決済を目指します。

STEP11 確定申告で特例を適用する

売却益が出た場合や3,000万円特別控除を使う場合に、確定申告で特例の適用を申請します。

期間は売却の翌年2月16日から3月15日です。住み替えに関わる主な特例は、3,000万円特別控除、特定居住用財産の買換え特例、譲渡損失の損益通算と繰越控除の3つです。

判断したいのは、どの特例を選ぶかです。つまずきやすいのが3,000万円特別控除と住宅ローン控除の併用制限で、新居でローン控除を使う予定があるなら、どちらが有利か事前に試算します。

特例の適用要件は時期によって変わり、個別性も高いため、国税庁の最新情報を確認のうえ、個別判断は税理士への相談をおすすめします。

出典: 国税庁「No.3302 マイホームを売ったときの特例」

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

住み替えで失敗しやすい「順序ミス」3つのパターン

住み替えの失敗の多くは、不動産選びではなく、売却と購入の順序や時間軸の組み立てミスから起こります。

ダブルローンに陥るケース、相場より安く売却するケース、決済日のズレで資金繰りに穴があくケースの3つに集約されます。いずれも事前の段取りで避けられます。順に見ていきましょう。

新居を先に契約しダブルローンを抱える

気に入った新居を買い逃したくない気持ちから、先に購入契約を結ぶケースです。

売却活動が思うように進まないと、新旧2つの住宅ローンを同時に抱えるダブルローン状態に陥ります。新居の購入は感情で動きやすい一方、売却は買主探しから決済まで数ヶ月かかります。

時間差を読み違えると、売却が決まる前に新居の購入契約だけが先に進みます。月々の返済が2軒分のしかかり、家計が圧迫されます。マンションの場合は、旧居が売れるまで管理費・修繕積立金・固定資産税も払い続けるため、負担はローンだけにとどまりません。

売り先行なら、買主が決まってから新居の購入申込に進む順序を徹底します。新居との出会いを優先したい場合は、ダブルローンに耐えうる金額の試算と、つなぎ融資の併用検討をセットで進めます。

住み替えローンは使えるか・使うべきか|売却額と残債で自分で判断する

住み替えローンは使えるか・使うべきか|売却額と残債で自分で判断する

売却を焦り相場より安く手放す

新居の購入や入居予定が決まっていると、売却を急いで相場より安く手放すケースです。

値引き交渉が入った時点で時間的な余裕がなく、応じざるを得ない状況に追い込まれます。販売期間を短く設定しすぎると、買主の選択肢が広がる前に意思決定を迫られ、相場から離れた価格に落ち着きやすくなります。

対策は、価格見直しのタイミングと値下げの下限を事前に決めておくことです。新居の購入予定から逆算し、いつまでにいくらで売れなければ価格を見直すか、自分なりの基準を持って臨みます。マンションは同じ建物や近隣の類似住戸の成約価格が参考になるため、相場からかけ離れた安値かどうかを自分で判断しやすい住まいです。

販売開始から3ヶ月たっても動きが鈍ければ、価格戦略の見直しに入るのが堅実です。焦りからの安売りは、この基準があるだけで避けやすくなります。

マンション売却で多い失敗とその避け方|安く手放す前に相場を確かめる

マンション売却で多い失敗とその避け方|安く手放す前に相場を確かめる

決済日がずれて資金繰りに穴があく

旧居の決済日と新居の決済日を別日に設定し、間に空白期間が生じるケースです。

間に1ヶ月以上の空白が生じると、手元資金が一時的に動かせず、新居の購入代金の支払いに穴があきます。売却決済が先なら新居代金を他の資金で立て替え、買い先行なら売却代金が入る前に新居代金を支払う必要があります。

対策は、可能な限り同日決済を目指す段取りです。難しい場合は、つなぎ融資の事前申込か、仮住まいを想定した資金計画を準備します。

決済日の調整は、売主、買主、両方の不動産会社、金融機関の都合がからみます。だからこそ、早めの相談が成立の鍵になります。

住み替えのつなぎ融資とは?仕組みと費用、売り先行との選び方

住み替えのつなぎ融資とは?仕組みと費用、売り先行との選び方

住み替えの流れに関するよくある質問

住み替えの流れについて、よく寄せられる質問にお答えします。

本文で扱いきれなかった頻出の疑問を中心に、判断の入り口で迷いやすいポイントを取り上げます。

住み替えは何から始めればいいですか?

A. 資金計画とローン残債の把握から始めるのが堅実です。

手元資金と住宅ローン残債を確認し、新居取得に使える予算の上限を把握してから、自宅の査定に進みます。資金面の見通しが立たないまま物件探しを始めると、後で計画の組み直しが発生します。

売却と購入はどちらを先にすべきですか?

A. 資金面の不安を抑えたい方は売り先行、新居選びを優先したい方は買い先行が向きます。

住宅ローン残債があるなら売り先行、自己資金に余裕があるなら買い先行が候補です。判断軸は、資金計画の確実性と物件選びの自由度のどちらを重視するかです。買い先行では、旧居が売れるまで二重のローンと保有コストを抱える期間が生じ得る点も踏まえて選びます。

売り先行・買い先行はどちら?住み替えで損しない選び方と実践テクニック

売り先行・買い先行はどちら?住み替えで損しない選び方と実践テクニック

住み替えにかかる費用は総額でどのくらいですか?

A. 物件価格に対して、売却で約4〜5%、購入で約7〜10%が目安です。

3,000万円規模の住み替えなら、合計で400〜500万円程度を見込みます。仲介手数料や登記費用、印紙税、住宅ローン関連費用、引越し費用が主な内訳です。

住み替え費用シミュレーション|手取り額を自分で出す5ステップ

住み替え費用シミュレーション|手取り額を自分で出す5ステップ

住宅ローンが残っていても住み替えはできますか?

A. 売却代金でローン残債を完済できれば、通常の流れで住み替えが可能です。

完済が難しい場合は、住み替えローンやつなぎ融資の活用、不足分を自己資金で補う方法が選択肢になります。手段によって審査や金利の条件が変わるため、無理のない方法を選ぶことが大切です。

まとめ:住み替えの進め方なら、住み替えのトビラ

本記事では、住み替えの3つの進め方、11ステップの全体フロー、失敗しやすい順序ミスを解説しました。住み替えは、売却と購入をどう組み合わせるかで進め方が変わります。資金計画から確定申告まで、各ステップの意思決定を押さえておくと、想定外の事態を減らせます。

マンションから住み替える方にとっては、同じ建物や近隣の類似住戸の成約事例がそろい相場が読みやすい強みがあります。適正な値付けで待ち時間を抑えやすく、居住中でも内覧の準備がしやすい住まいです。一方で、管理費・修繕積立金・固定資産税が売却の完了まで旧居にかかり続けるため、順序と時間の使い方が手取りに直結します。

全体像が掴めたら、次にすることは今のマンションの市場価値を知ることです。査定額には会社によって数百万円単位の差が出るため、複数社の根拠を比較すると、現実的な売却戦略が見えてきます。この見通しが立てば、売り先行と買い先行のどちらを選ぶか、新居の予算をいくらにするかを、あなた自身が納得して決めていけます。

住み替えのトビラは、不動産仲介を持たない中立の立場です。『今は売らない』という選択肢も含めて、あなたにとって後悔のない判断をお手伝いします。