住み替えのトビラ

住み替えのトビラ

マンションを売ったら、税金はいくらかかるのでしょうか。

専門用語や計算式が多く、調べるほどに不安が募る方も少なくありません。

読み終えるころには、自分の数字を当てはめて概算税額を出せるようになります。

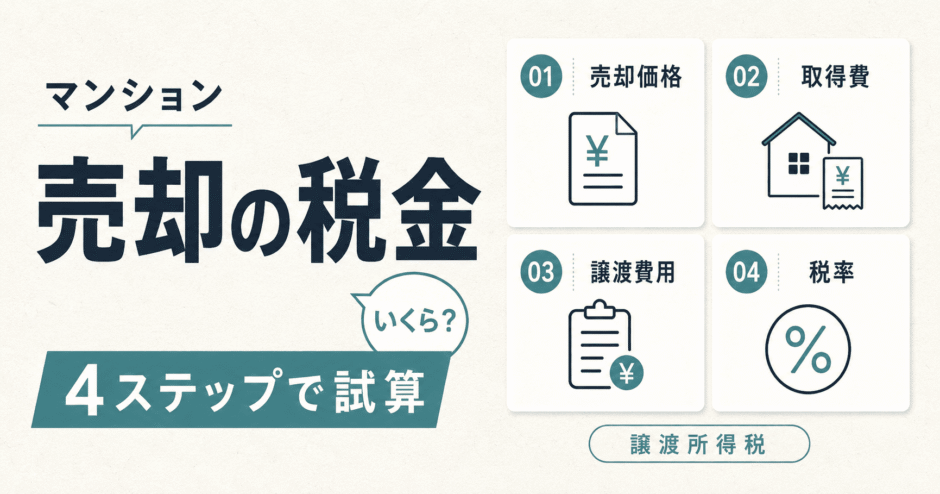

まず全体像|マンション売却の税金は「4ステップ」で自分の税額が出せる

マンション売却の税金は、利益にかかる譲渡所得税を4ステップで押さえれば、自分の概算税額を自分で出せます。

税金の種類を暗記する記事ではありません。あなたの数字を計算式に当てはめ、概算税額を一緒に出していく進め方をまとめます。下の例を全章で使い、各ステップの終わりに数字を更新します。

この記事で使う計算例

売却額:3,500万円

所有期間:12年(長期・10年超)

購入時:3,200万円(土地2,000万円・建物1,200万円)

売却でかかる税金は「必ずかかる税金」と「利益が出たらかかる税金」の2グループ

売却でかかる税金は、契約の時点で必ずかかるものと、利益が出たときだけかかるものの2つに分かれます。

| グループ | 主な税金 | かかる条件 |

|---|---|---|

| 必ずかかる | 印紙税・登録免許税 | 売却すれば発生 |

| 利益が出たら | 譲渡所得税 | 売却益が出たとき |

必ずかかるのは、売買契約書に貼る印紙税と、ローンを完済して抵当権を外すときの登録免許税です。どちらも売却価格の大小に関係なく、数千円から数万円の範囲におさまります。

一方、利益が出たときだけかかるのが譲渡所得税です。購入時より高く売れて差額が残ったとき、その利益に課税されます。

手取りを大きく動かすのは、この譲渡所得税です。前者は金額が小さく一律に近いため、まずは利益が出ているかどうかを確かめるところから始めます。

手取りを左右するのは譲渡所得税|印紙税・登録免許税は数千〜数万円規模

注力すべきは譲渡所得税で、印紙税と登録免許税は数千円から数万円の小さな負担にとどまります。

3,500万円のマンションなら、売買契約書の印紙税は軽減措置で1万円です。この軽減は2027年3月31日までで、ローン完済に伴う抵当権抹消の登録免許税は建物と敷地権で2,000円ほどになります。

出典:国税庁「不動産売買契約書の印紙税の軽減措置」

合計しても数万円で、司法書士へ依頼しても全体で1〜2万円程度におさまります。金額が小さく見通しも立てやすいため、この先は手取りを左右する譲渡所得税の計算に絞ります。

マンション売却の費用は売却額の3.5〜7%|手取りの出し方を早見表で解説

マンション売却の費用は売却額の3.5〜7%|手取りの出し方を早見表で解説

譲渡所得税は4ステップで計算できる(この記事の進め方)

譲渡所得税は、利益を出す・税率を掛ける・控除を引く・申告する、という4ステップで税額が決まります。

| ステップ | やること | 式・ポイント |

|---|---|---|

| STEP1 | 利益を出す | 売却額 −(取得費 + 譲渡費用) |

| STEP2 | 税率を確定する | 所有期間で長期か短期かが決まる |

| STEP3 | 控除を引く | 3,000万円特別控除などを当てはめる |

| STEP4 | 申告で確定する | 売却の翌年に確定申告 |

最初に、売れた金額から購入にかかった費用と売却の費用を引き、利益が残るかを確かめます。ここで利益が出ていなければ、譲渡所得税はかかりません。

利益が出ていれば、次にその利益へ掛ける税率を決めます。所有期間が5年を超えるかどうかで、税率はおよそ倍も変わります。

さらに、自宅マンションなら3,000万円の特別控除などを当てはめ、課税対象の利益を圧縮します。自宅の売却なら、この控除だけで税額がゼロになることもあります。

最後に、出した税額を確定申告で申告して完了です。なお利益が出た場合や特例を使う場合は、申告が必要になります。

まず自分はどのタイプ?自宅/住み替え/投資・賃貸/共有名義で変わる点

同じマンション売却でも、自宅か住み替えか、賃貸用か共有名義かで、使える特例や注意点が変わります。

| あなたのタイプ | 特に関わる論点 |

|---|---|

| 自宅 | 3,000万円控除・10年超の軽減税率 |

| 住み替え | 買換え特例とローン控除の選択 |

| 投資・賃貸 | 自宅向け特例が不可・償却が異なる |

| 共有名義 | 持分ごとに各自で3,000万円控除 |

タイプによって使える特例が変わるため、控除のステップで残る税額に差が出ます。とりわけ自宅かどうかは、最大3,000万円の控除を使えるかどうかの分かれ目です。

住み替えで新居を買う人は、買換え特例と住宅ローン控除のどちらを選ぶかという判断も加わります。投資用や賃貸中の住戸は、自宅向けの特例が使えない点に注意が必要です。

まず自分の現在地を決めておけば、この先は関係する箇所だけを拾って読み進められます。複数に当てはまる人は、すべてを意識しておくと見落としを防げます。

STEP1|あなたのマンションの「譲渡所得(利益)」を出す

まずは税率の話に進む前に、売却で利益(譲渡所得)が出ているかどうかを自分で計算します。

譲渡所得は、売却額から取得費と譲渡費用を引いて求めます。利益が残らなければ、譲渡所得税はかかりません。通しケースの数字を当てはめ、章末で取得費と譲渡所得を確定させます。

譲渡所得=売却額−(取得費+譲渡費用)に自分の数字を入れる

譲渡所得は「売却額 −(取得費 + 譲渡費用)」で求め、まずは枠を自分の数字で埋めるところから始めます。

譲渡所得とは、売れた金額そのものではなく、そこからかかった費用を引いた利益の部分です。売却額3,500万円から、買ったときの費用である取得費と、売るときの費用である譲渡費用を差し引いて計算します。

この章のゴールは、まだ分からない取得費と譲渡費用を埋めることです。購入と売却にかかった費用がそろえば、利益が出ているかどうかが見えてきます。

仮に取得費と譲渡費用の合計が売却額を上回れば、利益は出ていません。その場合は譲渡所得税がかからず、税率や控除の計算も要りません。

取得費の出し方|マンションは「土地+(建物−減価償却費)」で計算する

マンションの取得費は、土地はそのまま、建物は値下がり分(減価償却費)を引いて計算します。

取得費は買ったときの代金や諸費用の合計ですが、建物はそのままの金額を使えません。建物は時間とともに価値が下がるため、所有した年数分の減価償却費を差し引きます。土地は値下がりしないため、購入代金がそのまま取得費です。

減価償却費は「建物の購入価額 × 0.9 × 償却率 × 経過年数」で求めます。自宅マンションに多い鉄筋コンクリート造(RC造)の償却率は0.015で、経過年数は築年数ではなく所有期間で数えます。

出典:国税庁「No.3258 取得費が分からないとき」

通しケースで建物1,200万円・所有12年を当てはめると、減価償却費は「1,200万円 × 0.9 × 0.015 × 12年 = 194万4,000円」です。建物の取得費は、1,200万円からこれを引いた約1,006万円になります。

土地2,000万円と建物の約1,006万円に、購入時の仲介手数料や登記費用といった諸費用110万円を加えると取得費がそろいます。諸費用を入れ忘れると利益が大きく見え、税額を払いすぎる原因になります。

| 項目 | 金額 |

|---|---|

| 土地 | 2,000万円 |

| 建物(1,200万円 − 減価償却194万4,000円) | 約1,006万円 |

| 購入時の諸費用 | 110万円 |

| 取得費の合計 | 約3,116万円 |

不動産売却の譲渡所得税の計算方法|5つのSTEPとモデルケースで解説

不動産売却の譲渡所得税の計算方法|5つのSTEPとモデルケースで解説

購入時の書類がない・土地建物の内訳が不明なときの対処

購入時の書類がないと取得費を出せず、代わりの概算取得費5%を使うと税額がふくらみやすくなります。

取得費を出すには、購入時の売買契約書が要ります。手元になければ、購入した不動産会社や、住宅ローンを組んだ金融機関の返済予定表などから金額をたどれることがあります。

探しても分からない場合は、売却額の5%を取得費とみなす「概算取得費」を使えます。ただし3,500万円の売却なら取得費は175万円にとどまり、実額の約3,116万円を使う場合に比べて利益が大きくふくらみます。

出典:国税庁「No.3258 取得費が分からないとき」

実態に近い取得費に寄せたいときは、市街地価格指数などから当時の価格を推計する方法もあります。土地と建物の内訳が契約書にない場合は、購入時の固定資産税評価額の比で按分して建物分を求めます。

譲渡費用に入れられるもの/入れられないもの

譲渡費用に入るのは「売るために直接かかった費用」で、維持費や引っ越し代は入りません。

| 入れられる | 入れられない |

|---|---|

| 仲介手数料、売主負担の印紙税、測量費、建物の取り壊し費用 | 抵当権抹消費用、修繕費、固定資産税、引っ越し代 |

譲渡費用は、売却を実現するために直接支払った費用に限られます。仲介手数料や売買契約書の印紙税、土地を売るための建物取り壊し費用などが当てはまります。

出典:国税庁「No.3255 譲渡費用となるもの」

一方、抵当権抹消の費用や修繕費、固定資産税、引っ越し代は譲渡費用になりません。通しケースでは仲介手数料などを合わせて譲渡費用を120万円とし、章末の計算に使います。

STEP1でわかった、あなたの数字

取得費:約3,116万円 / 譲渡費用:120万円

譲渡所得 = 3,500万円 −(3,116万円 + 120万円)= 約264万円

利益が約264万円出ているため、この金額に税率をかけて税額を求めます。

STEP2|あなたの所有期間から「税率」を確定する

STEP1で出した譲渡所得に、所有期間で決まる税率を掛けて税額を求めます。

税率は所有期間が5年を超えるかどうかで大きく変わり、数え方ひとつで税額が倍近く動きます。1月1日を基準に自分の所有期間を数え、通しケースの適用税率を章末で確定させます。

所有期間は「売却した年の1月1日」時点で5年超か以下かを数える

所有期間は売った日からではなく、売った年の1月1日を基準に5年超か以下かを数えます。

注意したいのは、実際に売った日ではなく、売った年の1月1日を基準に数える点です。たとえば2019年3月に買って2024年5月に売ると、実際は5年を超えていても2024年1月1日時点では4年10か月です。この場合は5年以下の短期と判定され、税率が高くなります。

まず自分のマンションで、取得日と「売る年の1月1日」を並べて年数を数えてみましょう。取得日は売買契約書や登記の記録で確認でき、相続なら前の所有者が買った日を引き継ぎます。

通しケースは所有12年なので、1月1日を基準にしても5年を超えています。所有期間は長期側と判定でき、低いほうの税率が使えます。

短期39.63%/長期20.315%|自分のマンションはどちらか

5年以下なら短期で39.63%、5年超なら長期で20.315%と、税率はおよそ倍違います。

| 区分 | 所有期間 | 税率 | 内訳(所得税+住民税+復興) |

|---|---|---|---|

| 短期 | 5年以下 | 39.63% | 30%+9%+0.63% |

| 長期 | 5年超 | 20.315% | 15%+5%+0.315% |

どちらの税率も、所得税と住民税に復興特別所得税を加えた合計です。短期がほぼ倍の高さなのは、短期間での売買を投機的とみなす考え方が背景にあります。

出典:国税庁「No.3208 長期譲渡所得の税額の計算」

通しケースは長期にあたるため、税率は20.315%です。先に出した譲渡所得約264万円にこれを掛けると、特例を使う前の税額は約54万円になります。

10年超のマイホームなら軽減税率14.21%(6,000万円以下部分)が使えるか

自宅マンションを10年超持っていたなら、長期よりさらに低い軽減税率14.21%の候補になります。

この軽減税率は、売った年の1月1日時点で建物と土地の所有期間がともに10年を超える自宅に使えます。利益のうち6,000万円以下の部分に14.21%が適用され、超える部分は通常の長期20.315%です。

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

通しケースは所有12年の自宅なので、この14.21%の候補に入ります。利益のうち6,000万円以下が対象になるため、約264万円の利益はすべて軽減税率の範囲です。

3,000万円特別控除と重ねて使えるのが、この特例の強みです。実際に使えるかは住んでいた事実などの要件しだいで、控除と組み合わせた後の税額は控除の判定とあわせて見ていきます。

年またぎ売却の落とし穴|契約日と引渡日のどちらで判定するか

売買が年末年始をまたぐときは、契約日と引渡日のどちらを売却日にするかで税率が変わることがあります。

税務上の売却日は、原則として物件を引き渡した日です。ただし納税者の選択で契約日にもでき、年をまたぐ取引ではこの選択が所有期間の判定を左右します。

たとえば12月に契約して翌年1月に引き渡す場合、引渡日を選べば売却年が1年後ろにずれます。所有期間が5年や10年の境目にあるなら、この選び方ひとつで税率が変わるため慎重に決めます。

STEP2でわかった、あなたの税率(通しケース)

所有期間:12年(1月1日基準でも10年超)

→適用税率:長期20.315%

さらに10年超の軽減税率14.21%の候補

特例を使う前の税額 = 約264万円 × 20.315% = 約54万円

この税額に控除・特例を当てはめると、さらに下げられます。

STEP3|使える「控除・特例」を判定して税額を引き下げる

ここまでの税額は、自宅向けの控除や特例を当てはめると大きく下がり、ゼロになることもあります。

それぞれの特例について、自分が使えるかをチェックしながら税額を下げていきます。最も効くのが3,000万円特別控除で、通しケースがどこまで下がるかを順に確かめます。

自宅マンションなら3000万円特別控除が使えるか(自分で要件チェック)

自宅として住んでいたマンションなら、利益から最高3,000万円を引ける特別控除が使えます。

| チェック項目 | 通しケース |

|---|---|

| 自分が住んでいた自宅か(住まなくなって3年後の年末までに売却) | ○ |

| 買主が親子・夫婦など特別な関係でないか | ○ |

| 前年・前々年に同じ特例や買換え特例を使っていないか | ○ |

| 控除目的で一時的に住んだ家でないか | ○ |

この控除は、所有期間の長さに関係なく利益から最高3,000万円を差し引けます。多くの自宅売却では利益が3,000万円に届かず、これだけで税額がゼロになります。

出典:国税庁「No.3302 マイホームを売ったときの特例」

使えるかどうかは、上のチェック項目で確かめましょう。今は住んでいなくても引っ越しから3年後の年末までに売れば対象になり、別荘や控除目的の一時的な入居は外れます。

通しケースは住んでいた自宅で、すべての項目を満たします。利益約264万円から3,000万円を引くと差額はマイナスになり、課税対象の利益は0円です。

課税対象が0円になるため、ここまでの約54万円の税額もそのままゼロになります。利益が3,000万円を超える場合だけ、超えた部分に税率がかかります。

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

10年超軽減税率との併用で税額はどこまで下がるか

3,000万円控除で利益が残る場合は、その残りに10年超の軽減税率14.21%を重ねて、税額をさらに下げられます。

控除と軽減税率は、重ねて使えます。まず利益から3,000万円を引き、それでも残った課税対象に14.21%をかける順番です。

出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

通しケースは利益が約264万円なので、3,000万円控除だけで課税対象が0円になり、軽減税率の出番はありません。軽減税率が効いてくるのは、控除後も利益が残るような大きな売却益のときです。

たとえば利益が9,000万円なら、3,000万円を引いた残り6,000万円に14.21%がかかり、税額は約852万円です。同じ6,000万円に通常の長期20.315%がかかる場合より、約366万円も軽くなります。

住み替えるなら|買換え特例と、住宅ローン控除との二者択一に注意

住み替えでは、売却益を軽くする特例と、新居の住宅ローン控除のどちらを取るかを選ぶ必要があります。

買換え特例は、売却益への課税を今は払わず、将来に繰り延べる仕組みです。非課税ではなく、新居を売るときにまとめて課税されるため、税金がなくなるわけではありません。

出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

この買換え特例と3,000万円特別控除は、同時には使えません。多くの場合は利益をその場で消せる3,000万円控除が有利ですが、利益が大きい住み替えでは繰り延べが効くこともあります。

さらに見落としやすいのが、新居の住宅ローン控除との関係です。旧居の売却で3,000万円控除や買換え特例を使うと、入居の前後をふくむ6年の間は新居の住宅ローン控除を受けられません。

どちらが得かは、売却益の大きさと新居のローンの組み方で変わります。売却益が小さく控除だけで税額がゼロになるなら、控除を選んでローン控除を見送る形が多くなります。

住宅ローン控除と買換え特例は併用できない|両取りの罠と選び方

住宅ローン控除と買換え特例は併用できない|両取りの罠と選び方

共有名義の夫婦は二人とも3000万円控除を使える

夫婦などの共有名義なら、持分ごとに各自が3,000万円控除を使えます。

控除は人ごとに判定するため、共有者はそれぞれ最高3,000万円を差し引けます。夫婦で2分の1ずつ持つマンションなら、二人合わせて最大6,000万円まで利益を消せます。

出典:国税庁「No.3302 マイホームを売ったときの特例」

ただし控除を使えるのは、自分も住んでいた家屋の持分が対象です。建物の名義がなく土地だけを持つ人は、原則としてこの控除を使えない点に注意します。

投資・賃貸中のマンションはマイホーム特例が使えない

投資用や賃貸に出していたマンションは、自宅向けの特例が使えず、減価償却の扱いも変わります。

3,000万円控除や軽減税率は、自分が住むマイホームのための特例です。投資用や賃貸中の住戸、別荘は対象外で、利益にそのまま長期か短期の税率がかかります。

賃貸に出していた期間は、建物の減価償却を毎年経費にしてきた分、取得費がより小さくなります。自宅とは計算が変わるため、賃貸併用や途中で転用した住戸は分けて考えましょう。

STEP3でわかった、あなたの税額(通しケース)

譲渡所得:約264万円 → 3,000万円特別控除を適用

課税対象の利益:0円(264万円 − 3,000万円 = マイナス)

最終的な譲渡所得税:0円

利益が3,000万円以下なら、自宅売却の多くはこの控除だけで税額がゼロになります。

STEP4|計算した税額を「確定申告」で確定させる(売却翌年2/16〜3/15)

出した税額は、売却の翌年に確定申告をして初めて確定します。

利益が出た人や、3,000万円控除などの特例を使う人は、税額がゼロでも申告が必要です。申告期間は売却の翌年2月16日から3月15日が原則です。

確定申告が必要な人・不要な人(自分はどちらか)

利益が出た人と特例を使う人は申告が必要で、利益も特例もなければ原則として申告は要りません。

| あなたの状況 | 確定申告 |

|---|---|

| 利益(譲渡所得)が出た | 必要 |

| 3,000万円控除などの特例を使う | 必要(税額0でも) |

| 利益が出ず、特例も使わない | 原則不要 |

売却で利益が出た人は、その税額を申告して納めます。3,000万円控除などの特例を使う人は、税額がゼロになる場合でも申告が条件のため、忘れると控除を受けられません。

通しケースは控除で税額がゼロですが、控除を使う以上は申告が必要です。一方、利益が出ず特例も使わないなら、所得税の確定申告は原則として要りません。

不動産売却の確定申告|必要?いつまで?段取りと判断まで解説

不動産売却の確定申告|必要?いつまで?段取りと判断まで解説

自分でやるか、税理士に頼むかの判断材料

計算がはっきりしていれば自分で申告でき、判断が難しいケースは税理士に頼むのが安全です。

売買契約書がそろい、特例の判定も済んでいれば、自分でも申告できます。国税庁のe-Taxや確定申告書等作成コーナーを使えば、金額を入力するだけで税額が計算され、自宅から提出まで完結します。

判断が難しいときは、税理士に頼むほうが安全です。取得費が分からない場合や、譲渡益が高額な場合、共有名義で按分が必要な場合などが当てはまります。

税理士に頼むと報酬はかかりますが、控除の取りこぼしや申告ミスを防げます。自分でやるか頼むかは、計算の複雑さと安心料のバランスで決めるとよいでしょう。

売却で損が出た場合|譲渡損失の損益通算・繰越控除で取り戻せることがある

マイホームの売却で損が出ても、その損を給与などの税金と相殺して取り戻せることがあります。

一定の要件を満たすマイホームの譲渡損失は、その年の給与所得や事業所得と相殺できます。これを損益通算といい、納めた所得税が戻ってくる仕組みです。

出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」

その年に相殺しきれない損失は、翌年以後3年にわたって繰り越せます。損失が大きく初年度で引ききれなくても、翌年以降の所得から続けて差し引けます。

この特例には、新居に買い換える場合と、買い換えずに売る場合の2種類があります。買い換える場合は3,000万円控除と違って、新居の住宅ローン控除と併用できる点が大きな利点です。

どちらの特例も2027年12月31日までの売却が対象で、適用には確定申告が必要です。損が出たからと申告を見送らず、戻る税金を取りこぼさないよう手続きしましょう。

出典:国土交通省「住宅:居住用財産の譲渡に関する特例措置」

STEP4でわかった、あなたの手続き(通しケース)

税額:0円(3,000万円控除で課税対象なし)

申告:控除を使ったので確定申告が必要

期間:売却の翌年2月16日〜3月15日(原則)

これで税額を出す4ステップは完了です。

総合シミュレーション|通しケースで最終税額を出す+見落とすと損する節税ポイント

ここまでの4ステップを1つの表に結べば、自分のマンションの概算税額が手元に出ます。

通しケースの全数字を1枚の表でつなぎ、最終税額を確かめます。同じ表の空欄版に自分の数字を入れれば概算が出せるので、最後に計算の外で見落としやすい節税も押さえておきましょう。

通しケース完全版|取得費→譲渡所得→税率→控除→最終税額を一気通貫で

通しケースを最初から最後まで通すと、最終的な譲渡所得税は0円になります。

| ステップ | 項目 | 通しケースの数字 |

|---|---|---|

| 前提 | 売却額 | 3,500万円 |

| STEP1 | 取得費(土地+建物−減価償却+諸費用) | 約3,116万円 |

| STEP1 | 譲渡費用 | 120万円 |

| STEP1 | 譲渡所得(利益) | 約264万円 |

| STEP2 | 税率(長期) | 20.315% |

| STEP3 | 3,000万円特別控除 | −3,000万円 |

| 結果 | 課税対象の利益 | 0円 |

| 結果 | 最終的な譲渡所得税 | 0円 |

表の上から順に、売却額から取得費と譲渡費用を引いて利益を出し、税率と控除を当てはめた流れです。通しケースは利益が約264万円で、3,000万円特別控除がそれを上回るため、課税対象は残りません。

結果として、譲渡所得税は0円で着地します。利益が3,000万円以下の自宅売却なら、控除だけで税金がかからない人も少なくありません。

ただし利益が3,000万円を超えるときは、超えた部分に税率がかかり、所有10年超なら軽減税率も効いてきます。自分の利益が3,000万円のラインを超えるかどうかが、税額の有無を分ける目安になります。

自分の数字に置き換えるチェックリスト(あなたの概算を出す)

同じ表に自分のマンションの数字を入れれば、あなたの概算税額が出せます。

| ステップ | 入れる数字 | あなたの数字 |

|---|---|---|

| 前提 | 売却額 | 〇〇円 |

| STEP1 | 取得費(土地+建物−減価償却+諸費用) | 〇〇円 |

| STEP1 | 譲渡費用 | 〇〇円 |

| STEP1 | 譲渡所得=売却額−(取得費+譲渡費用) | 〇〇円 |

| STEP2 | 税率(5年超20.315%/5年以下39.63%) | 〇〇% |

| STEP3 | 特別控除・特例 | 〇〇円 |

| 結果 | 課税対象の利益と税額 | 〇〇円 |

まず売却額と取得費、譲渡費用を入れて利益を出します。利益が残ったら所有期間で税率を選び、自宅なら3,000万円特別控除を引いて課税対象を求めましょう。

つまずきやすいのが取得費で、購入時の契約書や諸費用の記録があるほど正確になります。書類が見つからないときほど、概算で済ませず探す価値があります。

不動産売却の一括査定サイトおすすめ7選|選び方と組み合わせ方

不動産売却の一括査定サイトおすすめ7選|選び方と組み合わせ方

見落とすと損する節税ポイント

計算の外にも、売却の年だからこそ使える節税が隠れています。

控除しきれず課税される利益が出た年は、ふるさと納税の上限額が一時的に広がります。住民税が増える分だけ枠も増えるしくみで、3,000万円控除などで課税対象が0円になる年は広がりません。

出典:総務省「ふるさと納税のしくみ(ふるさと納税の概要)」

相続したマンションを売る人は、払った相続税の一部を取得費に足せる特例があります。相続開始からおよそ3年10か月以内の売却が条件で、取得費が増える分だけ利益が圧縮されます。

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

表とチェックリストで自分の概算を出したら、金額が大きい人や相続・共有がからむ人は税理士に確認しておくと安心です。

まとめ

マンション売却の税金は、利益にかかる譲渡所得税を押さえれば、4つのステップで自分の概算税額を出せます。利益を計算し、所有期間で税率を選び、控除を当てはめて申告するという流れです。

多くの自宅売却では、3,000万円の特別控除で税額がゼロになります。大切なのは、取得費を正しく出すことと、自分が使える特例を取りこぼさないことの2つです。

試算は、売却額の見通しが立つほど現実的になります。まずは複数社の査定で売却額の目安をつかみ、必要に応じて専門家に相談しながら、自分に合った進め方を選んでみてください。