住み替えのトビラ

住み替えのトビラ

住み替えで家を売って新居を買うとき、売る側の特例と買う側の住宅ローン控除を両方使えると考えていませんか。

実はこの2つは併用できず、知らずに両取りを狙うと片方を失うこともあります。

この記事を読めば、何と何が併用できるかを整理でき、自分はどちらを選ぶべきか当たりがつきます。

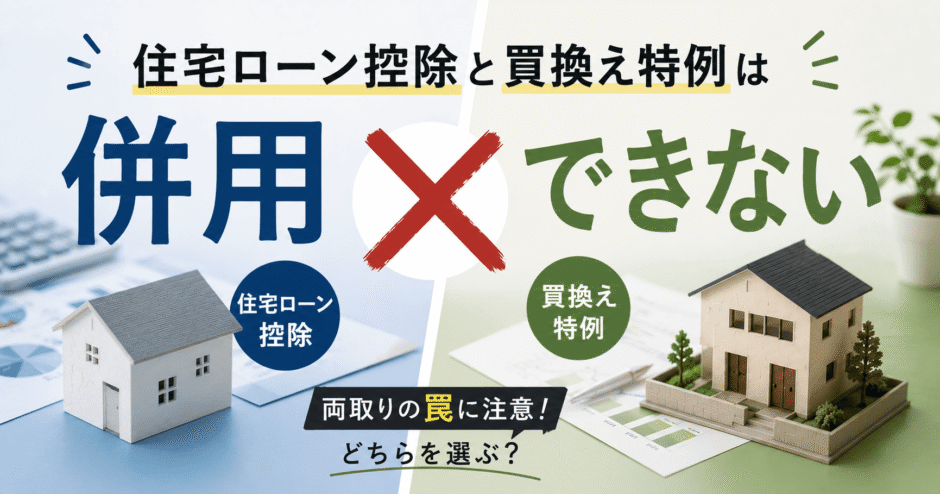

住宅ローン控除と買換え特例は併用できない|まず知るべき結論

住宅ローン控除と買換え特例は、どちらか一方しか選べません。

売る側の特例と買う側の控除を両方使える前提で試算していた方は、まずこの点を押さえる必要があります。利益が出る住み替えでは、住宅ローン控除と売却側の主な特例が二者択一になります。

住宅ローン控除と買換え特例(売却側特例)はどちらか一方しか使えない

利益が出る住み替えでは、住宅ローン控除と買換え特例を同時に使うことはできません。

ここでの話は、売却で利益(譲渡益)が出る住み替えが前提です。新居で住宅ローン控除を受けると、旧居の売却では買換え特例を使えません。逆に売却で買換え特例を選べば、新居の住宅ローン控除は受けられません。

こうなる理由は、住宅ローン控除の適用要件にあります。新居へ入居した年とその前後の一定期間に、売却した自宅で譲渡所得の特例を受けていると、住宅ローン控除そのものが認められません。買換え特例はこの譲渡所得の特例にあたるため、売却側で使った時点で買う側の控除は対象外になります。

両方を取りにいく前提は成り立たず、どちらか一方に絞ることになります。売却益にかかる税を売る年に抑えるか、購入後の控除で毎年取り戻すか、住み替えではまずこの二択を見極めます。

出典: 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

3,000万円特別控除も住宅ローン控除とは併用できない

売却益を抑える3,000万円特別控除も、住宅ローン控除とは併用できません。

3,000万円特別控除は、マイホームの売却益から最大3,000万円を差し引ける制度です。これも住宅ローン控除の要件でいう譲渡所得の特例にあたるため、売却側で使えば買う側の控除は受けられません。

買換え特例と同じ構図で、売る側の主な特例と住宅ローン控除はそろって二者択一です。売却で利益が出るケースでは、売却側の優遇と住宅ローン控除のどちらを取るかを先に決めておく必要があります。

住宅ローン控除と「併用できる特例・できない特例」の早見|住み替えの全体整理

住宅ローン控除と併用できるかは、売却で利益が出る特例か、損失向けの特例かで分かれます。

利益が出たときに使う3,000万円特別控除・買換え特例・軽減税率は住宅ローン控除と併用できず、売却損に使う譲渡損失の特例だけが併用できます。下の表で、買う側と売る側の組み合わせを一度に確認できます。

| 売却側の特例 | 住宅ローン控除との併用 |

|---|---|

| 3,000万円特別控除 | できない |

| 買換え特例(課税の繰り延べ) | できない |

| 10年超所有の軽減税率 | できない |

| 譲渡損失の特例(売却損のとき) | できる(効く時期はずれる) |

自分が利益と損失のどちらになりそうかで、使える組み合わせはほぼ決まります。売却額の見当がつけば、表のどの行に当てはまるかも見えてきます。

住宅ローン控除と併用できない特例(3,000万円控除・買換え特例・軽減税率)

売却益に使う主な特例は、3つとも住宅ローン控除と併用できません。

併用できない理由は、買う側の住宅ローン控除の要件にあります。入居の前後の一定期間に、売った自宅で次の特例を受けていると、住宅ローン控除を受けられません。対象は3,000万円特別控除・買換え特例・10年超所有の軽減税率の3つです。

この3つは、いずれも売却益(譲渡益)が出たときに税を抑える特例です。どれか一つでも売却側で使えば、その時点で買う側の住宅ローン控除は対象から外れます。このうち軽減税率は3,000万円控除と組み合わせられますが、それでも買う側の住宅ローン控除とは両立しません。

ここで間違えやすいのが、買換え特例の名前です。併用できないのは、売却益を将来に繰り延べる買換え特例(繰り延べ版)です。名前のよく似た「譲渡損失の特例」は別物で、こちらは住宅ローン控除と併用できます。

出典: 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」、国税庁「No.3355 特定のマイホームを買い換えたときの特例」

住宅ローン控除と併用できる特例(売却損が出たときの譲渡損失の特例)

売却で損が出たときの譲渡損失の特例は、住宅ローン控除と併用できます。

買い換えで売却損が出た場合、その損失を給与など他の所得と相殺できる特例があります。これがマイホームを買い換えた場合の譲渡損失の損益通算・繰越控除の特例で、住宅ローン控除と併用できます。相殺しきれない損失は、翌年以降3年まで繰り越せます。

ただし併用といっても、効き方には順番があります。譲渡損失を給与所得などと相殺して所得がゼロになった年は、その年の住宅ローン控除は使い切れません。損失を引き切ったあとの年から、住宅ローン控除が実際に効いてきます。

利益が出る人は二択を迫られますが、損失が出る人は両方を活かせます。同じ住み替えでも、売却の結果が利益か損失かで、取れる手は大きく変わります。

出典: 国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(譲渡損失の損益通算及び繰越控除の特例)」

売却側どうしなら併用できる組み合わせもある(軽減税率・夫婦それぞれの控除)

売る側の特例どうしなら、組み合わせて使える例もあります。

代表的なのが、3,000万円特別控除と10年超所有の軽減税率の組み合わせです。控除しきれなかった売却益に低い税率がかかるため、売却益が大きい人ほど効果が出ます。

夫婦で持分を分け合う自宅なら、3,000万円特別控除を持分ごとにそれぞれ使えます。これらは売る側の中での併用で、買う側の住宅ローン控除と同時に使えるわけではありません。

出典: 国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

「両取り」を狙って住宅ローン控除と買換え特例を併用しようとする失敗

併用できないと知らずに両取りを狙うと、住宅ローン控除か特例のどちらかを失います。

両取りを狙う失敗は、決まったパターンで起こります。新居の控除と旧居の特例がぶつかる仕組み、入居と売却の時期が重なる罠、繰り延べを非課税と取り違える誤解が代表例です。

新居で住宅ローン控除を使うと旧居の売却で買換え特例が使えなくなる

新居で住宅ローン控除を選ぶと、旧居の売却では買換え特例を使えなくなります。

住み替えでは、新居の購入と旧居の売却が前後して進みます。先に新居へ入居して住宅ローン控除を申告すると、その年は買う側の優遇を受けられます。問題は、あとから旧居を売って買換え特例を使おうとしたときに起きます。

住宅ローン控除には、入居の前後の一定期間に売却側の特例を受けていないこと、という要件があります。旧居の売却で買換え特例を使うと、この要件を満たせなくなります。結果として、いったん受けた住宅ローン控除を後から取り消すことになりかねません。

避けるには、入居と売却のどちらの優遇を取るかを、売り出す前に決めておくことです。買換え特例を使うと決めたなら、新居では住宅ローン控除を当てにしない前提で資金を組みます。順番ではなく、最初の方針で結果が決まります。

居住の前後の一定期間が重なり後から片方が無効になるタイミングの罠

住宅ローン控除と売却側特例は、対象の期間が重なると一方が無効になります。

鍵になるのは、住宅ローン控除が見る期間の長さです。新居へ入居した年に加え、その前2年と後3年を合わせた計6年が対象になります。令和2年4月以降の売却から、それまでの前後2年(計5年)より範囲が広がりました。

[前々年][前年][入居年][翌年][翌々年][3年後]

└─────────────── 計6年間が対象 ───────────────┘

この期間に売却側の特例を使うと、新居の住宅ローン控除は不可

この6年は、入居より後の3年も含む点が見落とされがちです。新居に住み始めてから旧居が売れ、そこで売却側の特例を使うと、後3年の枠に入って住宅ローン控除が消えます。売れる時期を自分で選びにくいほど、この罠は近づきます。

逆に、先に旧居を売って特例を使い、後から新居で住宅ローン控除を狙う場合も、前2年の枠に当たれば同じ結果です。どちらの順番でも、売却と入居が6年の中に収まるかどうかを先に確かめておく必要があります。年をまたぐ売買では、特に確認が欠かせません。

出典: 国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

「課税の繰り延べ」を非課税と勘違いして買換え特例を選んでしまう

買換え特例は税が消える制度ではなく、将来へ先送りする制度です。

買換え特例を使うと、売却益への課税はその年には行われません。ただし税が免除されるわけではなく、買った新居を将来売るときに、繰り延べた分もまとめて課税されます。

そのため、新居をいずれ売る予定がある人ほど、先送りした税が後で重くのしかかります。目先の納税を抑えられても、将来の負担まで見据えて選ぶことが大切です。

出典: 国税庁「No.3355 特定のマイホームを買い換えたときの特例」

住宅ローン控除と買換え特例はどちらが得か|判断の要点

どちらが得かは、売却でどれだけ利益が出るかで見当がつきます。

得かどうかは、売却益の大小という一つの物差しでおおよそ判断できます。売却益が小さい場合と大きい場合で向き不向きが分かれるため、自分の売却額の見当がつけば方向が見えてきます。

どちらが得かは売却益の大きさで決まる

判断の軸は、その年の節税額ではなく売却益の大きさです。

目先の戻り額だけで選ぶと、判断を誤りやすくなります。住宅ローン控除は新居のローン残高に応じて毎年戻り、売却側の特例は売却益にかかる税を抑えます。効き方が違うため、比べる物差しを売却益の大小に一本化すると迷いません。

売却益が大きいほど、売る側でかかる税の額も大きくなります。一方で住宅ローン控除の戻りには上限があり、売却益が膨らんでも増えるわけではありません。だからこそ、売却益がどれくらい出そうかが分かれ目になります。

売却益が小さいなら住宅ローン控除|大きいなら売却側特例が有利

売却益が小さい人は住宅ローン控除、大きい人は売却側の特例が向いていることが多いです。

売却益が小さい、またはほとんど出ない場合は、売る側の特例を使っても抑えられる税は限られます。それより新居で住宅ローン控除を受け、毎年こつこつ戻すほうが手元に残りやすくなります。

反対に売却益が大きい場合は、売った年の税負担が重くなります。3,000万円特別控除や軽減税率で売却益そのものを抑えるほうが、住宅ローン控除の戻りより効くことが多くなります。

なお2026年(令和8年)入居分から、住宅ローン控除の戻り額は住宅の省エネ性能や世帯構成で変わります。子育て世帯や若者夫婦世帯には借入限度額の上乗せがあり、同じ売却益でも有利さが動きます。最新の限度額は国税庁や国土交通省で確かめてください。

出典: 国土交通省「住宅:住宅ローン減税」(最終確認: 2026年6月)

住宅ローン控除か買換え特例か決めたら、確定申告と次の一歩

どちらを選ぶか決めたら、確定申告と査定の準備に動きます。

二択を決めた後にやることは、申告の段取りと、判断の起点になる査定です。あわせて、選び間違えたときの立て直しと、売却損が出た場合の出口も確かめておきましょう。

選んだ特例は売却の翌年の確定申告で適用する

選んだ特例は、売却した翌年の確定申告で適用します。

住宅ローン控除も売却側の特例も、自動では適用されません。売却した年の翌年、2月から3月の確定申告で手続きする必要があります。特例ごとに必要書類が決まっているため、売却時の契約書や登記の書類は早めにそろえておくと安心です。

出典: 国税庁「不動産等を売却した方へ(確定申告特集)」(最終確認: 2026年6月)

まず査定で売却益の見込みをつかむ

どちらが得かは売却益で決まるため、まず査定で売却額の見当をつけます。

二択の分かれ目は、売却益の大小でした。売却益は、売れそうな金額から取得費や諸費用を引いて初めて見えてきます。その出発点になる売却額の見当は、査定を受けることでつかめます。

一社だけの査定額では、相場から外れていても気づきにくいものです。複数社の査定を比べると、売却額のレンジが見え、利益が出そうかの判断材料になります。住み替えのトビラの一括査定なら、複数社の見積もりをまとめて取り寄せられます。

併用できると思って申告した/選び間違えたときに取り戻す方法

併用できると思い込んで申告した場合でも、気づいた時期によっては立て直せます。

両取りできる前提で申告した、または有利なほうを選び損ねたとします。こうした場合、申告期限から原則5年以内なら、更正の請求や修正申告で見直せることがあります。払いすぎた税が戻る、あるいは不足分を正す手続きです。

ただし、特例には申告のときに選ぶことが前提のものもあり、後からの選び直しが認められない場合もあります。取り戻せるかどうかは状況で変わるため、気づいた時点で早めに税理士へ相談するのが確実です。

売却損が出た人の出口(譲渡損失の特例は住宅ローン控除と併用できる)

売却で損が出た人は、譲渡損失の特例と住宅ローン控除を両方使えます。

利益が出る人が二択を迫られる一方で、損失が出る人にはこの出口があります。譲渡損失を給与などと相殺しながら、新居では住宅ローン控除も受けられます。自分の売却が利益と損失のどちらになるか、まずそこを見極めるのが先決です。

まとめ:併用の可否を押さえ、自分に合う一方を選ぶ

住宅ローン控除と売却側の主な特例は、両方を取ることができません。利益が出る住み替えでは、どちらか一方に絞る二択になります。

どちらが得かは、売却益が小さいか大きいかでおおよその見当がつきます。売却で損が出る場合は、譲渡損失の特例と住宅ローン控除を両方使える道もあります。

分かれ目は売却益の大きさなので、まずは売れそうな金額を知ることが起点になります。住み替えのトビラの一括査定で複数社を比べれば、自分に合う選択が見えてきます。判断に迷うときは税理士への相談もあわせて検討しましょう。