住み替えのトビラ

住み替えのトビラ

マンションがいくらで売れるかは気にしても、手元にいくら残るかは見落としがちです。

費用や税金、ローン残債を差し引くと、想定より少ないこともあります。

この記事を読めば、自分のマンションの手取りを自分の数字で計算できるようになります。

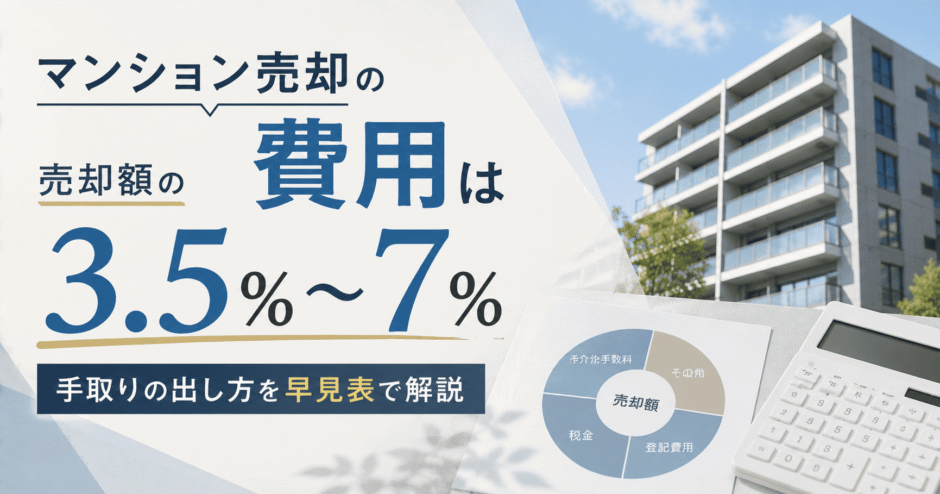

マンション売却の費用は総額いくら?手取りの考え方

マンション売却にかかる費用は、税金を除くと売却額のおおむね3.5〜7%が目安です。

売却額のすべてが残るわけではなく、費用や税金を差し引いた手取りが次の住まいの計画を支えます。

売却額 - 費用 - 税金 - ローン残債 = 手取り(手元に残るお金)

売却費用は固定費・税金・任意費の3つ

費用は、ほぼ必ずかかる固定費・利益が出たときの税金・自分で選ぶ任意費の3つに分けると見通しが立ちます。

固定費は、住宅ローンの有無などによらず避けにくい費用です。仲介手数料や印紙税が代表で、契約内容が決まればおおよその金額も先に固まります。読める確定値なので、手取りを見積もる土台として最初に押さえます。

税金は、利益が出たときだけ発生します。利益が出なければかからない一方で、出れば人によってゼロから数百万円まで差が出ます。費用のなかでは振れ幅が最も大きく、手取りの最終額を左右します。

任意費は、自分の判断で実施を選べる費用です。ハウスクリーニングやリフォーム、引っ越しが代表で、かける額しだいで手取りが上下します。マンション特有の精算も加わるため、最終額はこの式全体で決まります。

確定値の固定費を先に置き、振れる税金を見積もり、任意費を最後に判断していきます。この順番で考えると、手取りの全体像が途中で崩れにくくなります。

ゴールは手取りを自分の数字で出すこと

この記事のゴールは、手取りを自分の数字で出せるようになることです。

売却額がそのまま手元に残るわけではなく、費用と税金、そしてローン残債を引いた後が手取りです。高く売れても残債が多ければ手取りは小さくなり、売却額の大きさだけでは決まりません。

読み終えるころには、自分の数字で手取りを試算できます。必要なのは、売却の見込み額や残債、所有期間といった手元の数字です。

必ずかかる固定費の内訳と支払い時期

固定費は売却額の3.5%前後が中心で、その大半を仲介手数料が占めます。

ローンが残っているかどうかで、必要になる費目と総額が変わってくる点も押さえておきます。

仲介手数料の速算法と支払いのタイミング

仲介手数料は固定費のなかで最も大きく、「売却額×3%+6万円+消費税」の速算法で上限を概算できます。

上限額は本来、売却額を3つの価格帯に分けて計算します。速算法はこれを一度で済ませる簡便な式で、6万円は価格帯ごとの料率差をならした分にあたります。多くのマンションは400万円を超えるため、3%区分のこの式が当てはまります。

この式で出した額に、別途10%の消費税が上乗せされます。3,000万円なら90万円に6万円を足した96万円が基準で、消費税込みで105.6万円が上限です。

| 売却額 | 仲介手数料の上限(税込) |

|---|---|

| 1,000万円 | 39.6万円 |

| 2,000万円 | 72.6万円 |

| 3,000万円 | 105.6万円 |

| 4,000万円 | 138.6万円 |

| 5,000万円 | 171.6万円 |

支払いは、売買契約時と引き渡し時の2回に分けるのが一般的です。それぞれ半額ずつとするケースが多いため、契約の段階でまとまった現金が要る点に気をつけます。

金額が大きいだけに、見積もりを誤ると手取りの想定が大きくずれます。売却額に連動して増えるため、自分の価格帯での目安をつかんでおくと、手取りの精度が上がります。

出典: 国土交通省

印紙税の金額と軽減措置(2027年3月まで)

印紙税は売買契約書にかかる税で、2027年3月31日までは軽減措置で本則の半額程度に抑えられます。

税額は契約金額に応じて段階的に決まり、金額が大きいほど高くなります。多くのマンションが当てはまる1,000万円超〜5,000万円以下なら、軽減後は1万円です。

| 契約金額 | 印紙税(軽減後) |

|---|---|

| 500万円超〜1,000万円以下 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 1万円 |

| 5,000万円超〜1億円以下 | 3万円 |

ただし、この軽減には期限があります。2027年3月31日より後に作成する契約書は本則に戻る可能性があり、延長されてきた経緯もあるため、契約時に最新の扱いを確かめておくと安心です。電子契約なら紙の契約書を作らないため、印紙税はかかりません。

金額自体は大きくありませんが、契約時に収入印紙を貼って納めます。売買契約書は売主と買主が1通ずつ持つため、それぞれが自分の分を負担するのが一般的です。なお、仲介を依頼するときの媒介契約書には、印紙税はかかりません。

出典: 国税庁 No.7108

抵当権抹消と一括返済手数料はローンがある人だけ

この2つはローンが残っている人だけに生じ、金額は数万円規模に収まります。

抵当権の抹消には、登録免許税と司法書士への報酬がかかります。登録免許税はマンションで2,000円程度、司法書士報酬は1〜2万円ほどが目安です。

売却代金で住宅ローンを完済するときも、手数料がかかる場合があります。無料の金融機関もあれば3万円程度かかる場合もあり、ネット手続きだと安く済みやすいです。

利益が出たときだけかかる譲渡所得税

税金は、特例が使えれば大きく減り、ゼロで済むことも少なくありません。

売却益の出し方と、その利益にかかる税が条件しだいで動く点を順に見ていきます。

譲渡所得税は売却益にだけかかる

譲渡所得税は売却額ではなく売却で出た利益にかかり、利益がなければ課税されません。

利益は、売却額から取得費と譲渡費用を引いて求めます。取得費はそのマンションを買ったときの費用、譲渡費用は売るときにかかった仲介手数料などです。

利益にかかるのは、所得税・住民税・復興特別所得税の3つの税です。まとめて譲渡所得税と呼ばれ、利益が出た年の翌年に確定申告で納めることになります。

出典: 国税庁 No.3208

所有期間と3,000万円控除で税額が変わる

税額は、所有期間と特別控除で大きく変わります。

まず税率は、売った年の1月1日時点の所有期間で2段階に分かれます。5年を超えていれば長期で約20%、5年以下なら短期で約39%と、負担はほぼ倍も違ってきます。この期間は、取得や売却の日ではなく元日で数えます。

所有期間ごとの税率は次のとおりで、10年を超えるマイホームはさらに低くなります。

| 所有期間(売却年の1月1日時点) | 税率(復興特別所得税込み) |

|---|---|

| 5年以下(短期) | 39.63% |

| 5年超(長期) | 20.315% |

| 10年超のマイホーム(6,000万円以下の部分) | 14.21% |

さらにマイホームの売却なら、最高3,000万円を譲渡益から差し引ける特別控除を使えます。利益がこの枠に収まれば、課税対象はゼロです。控除に所有期間の条件はなく、多くのマイホーム売却がこの枠に収まります。

特例が使えるかどうかで、利益2,000万円なら手取りが約400万円も変わってきます。3,000万円を超えた利益の分にだけ、税率がかかります。適用できるかは細かな要件しだいなので、迷うときは税務署や税理士に確かめておくと安心です。

出典: 国税庁 No.3211/国税庁 No.3302/国税庁 No.3305

マンション特有の精算金と任意費用

精算金は支出ではなく受け払いの調整で、任意費は自分の判断で増減する費用です。

前者はむしろ受け取る側に回ることが多く、後者はかけ方しだいで手取りが上下します。

固定資産税や管理費は決済時に日割り精算

これらは引き渡し日を境に、決済時に日割りで受け払いします。

固定資産税と都市計画税は、その年の1月1日に所有していた人へ1年分が課されます。売主が先に納めているため、引き渡し日より後の分を買主が日割りで負担し、売主に支払います。つまり売主にとっては支出ではなく、受け取るお金になります。

マンション特有の費目として、管理費と修繕積立金も加わります。管理費などは前払いが一般的なため、引き渡し後の分を同じように買主から受け取れます。戸建てにはない、マンションならではの受け払いです。

いずれも手取りに上乗せされる方向で、金額自体はわずかです。たとえば税が年15万円なら、引き渡し時期に応じて数万円ほどを受け取る計算になります。起算日は地域慣行で異なるため、契約書での確認が欠かせません。

滞納があると、管理費や修繕積立金の支払い義務が買主に引き継がれます。買い手の不安にもつながるので、決済までに済ませておくと精算もすっきりまとまります。

クリーニングやリフォームは選べる任意費用

これらは売却に必須ではなく、やるかどうかを自分で選べる費用です。

ハウスクリーニングやリフォームは、買主の印象をよくするために選びます。引っ越しは住み替えに欠かせませんが、時期や荷物の量しだいで費用は数万円から数十万円まで動きます。

ただし、かけた費用をそのまま売却額に上乗せできるとは限りません。特にリフォームは高額になりやすいため、不動産会社に相談してから判断すると安心です。

ケーススタディ|手取りはいくら残るか

3,500万円で売れて残債500万円・所有10年なら、手取りはおよそ2,874万円です。

1つのケースを最後まで計算し、早見表と試算の手順で自分の数字に置き換えられるようにします。

売却額から費用と税金を引いて手取りを出す

売却額から費用・税金・残債を順に引くと、最終的な手取りが残ります。

前提は、売却額3,500万円・残債500万円・所有10年のマイホームです。所有10年なので、税率は低い長期譲渡です。3,000万円の特別控除も使えるよう、条件をそろえています。

| 項目 | 金額 |

|---|---|

| 売却額 | 3,500万円 |

| 仲介手数料 | −122.1万円 |

| 印紙税 | −1万円 |

| 抵当権抹消・一括返済手数料 | −約3万円 |

| 譲渡所得税(3,000万円控除を適用) | 0円 |

| ローン残債 | −500万円 |

| 手取り | 約2,874万円 |

費用の中心は仲介手数料で、速算法では約122万円になります。印紙税の1万円と、抵当権抹消や一括返済の手数料の約3万円を加えても、費用は約126万円です。

税金は、3,000万円の特別控除で課税対象がゼロになり、かかりません。もし控除が使えなければ、ここに数百万円の税金が上乗せされ、手取りは大きく目減りしていました。

最後に残った住宅ローン500万円を差し引いた金額が、最終的な手取りです。ここに精算金が少し上乗せされるため、実際はもう少し増えます。

売却額別の手取り早見表

売却額が変わると手取りもどう動くか、3つの価格帯で目安を並べました。

| 売却額 | 費用の目安 | 手取りの目安 |

|---|---|---|

| 2,000万円 | 約74万円 | 約1,926万円 |

| 3,000万円 | 約107万円 | 約2,893万円 |

| 5,000万円 | 約173万円 | 約4,827万円 |

自分の売却額に近い帯で、手残りの目安をつかめます。いずれも残債なし、マイホームの控除で税金がゼロになる前提でそろえています。

同じ売却額でも、残債や控除の有無で手取りは変わります。あくまで目安として、最後は自分の残債や控除を当てはめて確かめることが大切です。

自分のマンションで手取りを試算する手順

次の4つを用意すれば、自分のマンションでも手取りを試算できます。

- 売却の見込み額(査定で把握)

- ローン残債(返済予定表や残高証明で確認)

- 所有期間(売る年の1月1日時点)

- マイホームの3,000万円控除の可否

見込み額から費用と税金を引き、最後に残債を差し引けば手取りが出ます。費用は売却額の3.5%前後、税金は控除が使えれば多くの場合ゼロで見積もれます。この記事の数字をそのまま当てはめれば、おおよその手残りが見えてきます。

売却額を動かす築年数に、税額を決める所有期間と控除、差し引く残債が重なって手取りが決まります。この組み合わせしだいで、同じ価格でも残るお金は数百万円も変わってきます。

出発点は見込み額なので、まず査定でレンジをつかみます。住み替えのトビラの一括査定を使えば、複数社の価格を比べて見込み額を固められます。

手取りを増やす方法と無料業者への注意

手取りを増やすなら、費用の値引きよりも控除の活用と高く売ることのほうが効きます。

仲介手数料の値引きや「無料」のうらにある仕組みを押さえたうえで、本当に効く手段に絞ります。

値引きや無料業者と囲い込みのリスク

手数料は値引けても、両手仲介や囲い込みで売却価格が下がれば、かえって手取りは減ります。

両手仲介とは、1つの会社が売主と買主の双方から仲介手数料を受け取る取引です。手数料が2倍になるため、両手にしたい動機が生まれます。高く片手で売るより、安くても両手にしたほうが会社の取り分が増える場面すらあります。

それが行き過ぎると、他社に紹介せず自社で買主を探す囲い込みが起こります。買い手と出会う機会が狭まり、売却が長引いて値下げを招きます。2025年からは囲い込みが行政処分の対象になりましたが、売主自身がレインズの登録状況を確かめる姿勢も欠かせません。

「無料」や「半額」にも、別の形で収益を得る仕組みがあります。売主の手数料を抑える代わりに、買主からの両手で利益を確保しようとする狙いが潜みます。数十万円の値引きより、価格が数百万円下がるほうがずっと痛手になります。

出典: 国土交通省

値引きより控除と高く売るほうが効く

効き目が大きいのは、値引きより控除の活用と高く売ることです。

3,000万円の特別控除が使えれば、税金が数百万円ぶん軽くなることもあります。手数料を数十万円値切るのとは、けたが違う差です。

売却額も同じで、数百万円の差がそのまま手取りの差になります。だからこそ、無理に費用を削るより、適正な価格で売り切ることが近道です。

売れる価格は、会社ごとに大きく違います。住み替えのトビラの一括査定を使えば、複数社の見積もりをまとめて取り寄せ、納得して選べます。

まとめ|手取りを基準に売却を進める

マンションを売っても、売却額のすべてが手元に残るわけではありません。さまざまな費用や税金を差し引いた手取りこそが、次の住まいの計画を支えるお金です。

その手取りは、所有期間や控除の有無、売り方しだいで大きく変わります。費用を値切るより、控除を活かして適正な価格で売り切るほうが効いてきます。

まずは査定で、売却額のおおよその幅をつかみましょう。住み替えのトビラの一括査定や無料相談を使えば、複数社を比べて自分の数字で手取りを見通せます。