住み替えのトビラ

住み替えのトビラ

不動産を売った後の確定申告で、必要な書類が多くて何から集めればいいのか迷っていませんか。

とくに買ったときの契約書が見つからず、手が止まってしまう方は少なくありません。

この記事では、自分のケースで必要な書類を入手先まで含めて漏れなく洗い出し、自分で集めきれる状態を目指します。

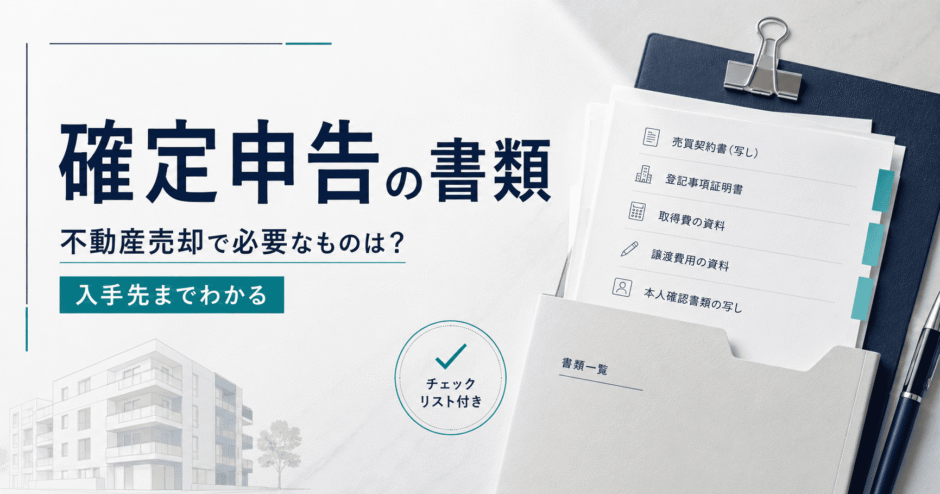

不動産売却の確定申告で必要な書類の全体像【早見表】

不動産を売って確定申告をするとき、必要な書類は「全員に共通する基本書類」と「特例や相続などケースごとに増える追加書類」の2層に分けて考えると整理しやすくなります。

ここでは最初に基本書類を一覧で示し、続いて自分のケースで追加が必要かどうかを確認します。どこで手に入れるかまで含めて、自分に必要な分を漏れなく揃えられる状態を目指します。

全員に共通する基本書類と、ケースで増える追加書類

まず全員が共通して用意する基本書類は7種類あり、ここに自分のケースで必要な追加書類を足していくのが基本の流れです。

| 書類 | おもな入手先 |

|---|---|

| 確定申告書(第一表・第二表・第三表〔分離課税用〕) | 税務署・国税庁サイト |

| 譲渡所得の内訳書(土地・建物用) | 税務署・国税庁サイト |

| 登記事項証明書 | 法務局・登記情報提供サービス |

| 売買契約書のコピー(売却時・取得時) | 自宅で保管している書類 |

| 譲渡費用の領収書(仲介手数料・印紙など) | 自宅で保管している書類 |

| 本人確認書類(マイナンバーがわかるもの) | 自宅(マイナンバーカードなど) |

| 源泉徴収票(会社員の場合) | 勤務先 |

基本書類は、売却した金額や経費を申告書に書き写すための土台になります。この7種類がそろえば申告の骨組みはできあがり、あとは使う特例に応じて書類を足していくだけです。なお源泉徴収票は2019年(令和元年)分から添付が不要になりましたが、金額を書き写す元になるため会社員の方は手元に用意しておきましょう。

いちばん注意したいのは、取得したときの売買契約書です。手元に見つからないと取得費を証明できず、税金の計算で大きくつまずきます。今から発行できる書類ではないため、準備に入る前に保管場所を確かめておきましょう。

出典:国税関係手続が簡素化されました(源泉徴収票等の添付不要)|国税庁

不動産売却の確定申告|必要?いつまで?段取りと判断まで解説

不動産売却の確定申告|必要?いつまで?段取りと判断まで解説

自分のケースを確認する(特例・相続・離婚・共有の有無)

基本書類だけで足りるのか、追加書類まで必要になるのかは、自分が特例や相続などに当てはまるかどうかで分かれます。

次の4つのいずれかに当てはまる場合は、基本書類に加えて追加の書類が必要になります。どれにも当てはまらなければ、基本書類だけで申告を進められます。

- 3000万円控除や買換えなどの特例を使う

- 売却で損失が出て、還付や繰越控除を受ける

- 相続や贈与で取得した不動産を売った

- 共有名義、または離婚の財産分与で売った

いまの段階では、自分に当てはまる項目があるかどうかを確認できれば十分です。特例の細かい要件や節税額まで、この時点で調べる必要はありません。

確定申告の必要書類を入手先別にそろえる

必要な書類は種類で覚えるより、どこで手に入れるかで束ねると、最も少ない手数で集めきれます。

入手先は税務署、法務局、自宅の保管書類、自治体・勤務先の4か所に分かれます。それぞれ何のために必要で、どこでどう手に入れ、どこでつまずきやすいかを順に確認します。

税務署・国税庁サイトで入手する書類(申告書・譲渡所得の内訳書)

税務署と国税庁サイトで手に入るのは、確定申告書と譲渡所得の内訳書です。

確定申告書は売却益や税額を申告する本体で、不動産売却では第一表・第二表に加えて第三表が必要になります。第三表は給与などと分けて課税する分離課税用の様式で、不動産の譲渡所得はここで計算します。譲渡所得の内訳書は、売った金額や取得費、譲渡費用の内訳を書き込む計算明細の書類です。

入手先は税務署の窓口のほか、国税庁の「確定申告書等作成コーナー」と郵送です。作成コーナーは画面の案内に沿って入力でき、第三表や内訳書も自動で作られます。用紙でほしい場合は、税務署の窓口で受け取るか国税庁サイトから印刷します。

つまずきやすいのは、第三表と内訳書の存在に気づかないまま申告書だけを用意してしまう点です。不動産売却では、この2つがそろって初めて申告の形になります。

法務局で取り寄せる書類(登記事項証明書)

登記事項証明書は法務局で取り寄せる書類で、売った不動産の所有者や面積を公的に証明します。

入手先は法務局の窓口、郵送、オンライン請求の3通りです。費用は窓口で1通600円、オンライン請求なら窓口受取490円・郵送520円と割安で、平日は夜21時まで請求できます。

注意したいのは、有料の「登記情報提供サービス」で取れるPDFは公印がなく、添付書類としては使えない点です。地番は住所表示と違うため、固定資産税の納税通知書などで確かめてから請求すると間違えません。

出典:登記事項証明書等の請求にはオンラインでの手続が便利です|法務局

売買時の手元書類をそろえる(売却時・取得時の契約書と領収書)

手元で用意するのは、売買契約書のコピーと譲渡費用の領収書です。

売買契約書は、売った金額と買った金額を裏づける書類です。売却時の契約書で収入金額を、取得時の契約書で取得費を示します。譲渡費用の領収書は、仲介手数料や印紙代、測量費など、売るためにかかった費用を証明します。

いずれも新しく発行してもらうものではなく、契約や決済のときに受け取った書類を探し出します。提出はコピーで構わないため、原本は手元に残せます。

最大のつまずきは、取得時の契約書が見つからないことです。古い書類のため紛失しやすく、これがないと取得費を示せずに税負担が重くなりがちです。

自治体・勤務先で用意する書類(住民票など・本人確認・源泉徴収票)

自治体や勤務先で用意するのは、本人確認書類、源泉徴収票、ケースによって戸籍の附票です。

本人確認は、マイナンバーがわかる書類で行います。マイナンバーカードがあれば、1枚で番号と本人の確認ができます。カードがない場合は、通知カードや番号入りの住民票などの番号確認書類に、運転免許証などの身元確認書類を組み合わせます。

会社員の方は、勤務先が年末調整後の12〜1月に渡す源泉徴収票を用意します。戸籍の附票は、売った物件の所在地と住民票の住所が違う場合に、市区町村の窓口で取得します。

つまずきやすいのは、マイナンバーカードの有無で必要な書類が変わる点です。カードがあるかどうかを先に確かめると、用意する書類を一つに絞れます。

出典:申告書に添付・提示する書類(確定申告書等作成コーナー)|国税庁

特例や相続で増える追加書類【ケース別】

ここまでの基本書類に、自分が使う特例や相続の有無に応じて、追加の書類を上乗せします。

追加書類は、居住用の特例、譲渡損失の繰越、相続・贈与、共有・離婚の4つのケースで変わります。特例の添付書類は改正が入りやすいため、申告の前に国税庁の最新案内で確かめると安心です。

居住用の特例(3000万円控除・買換えなど)を使う場合

3000万円控除や買換えの特例を使う場合は、住んでいた事実と買い替え先を示す書類を加えます。

3000万円控除では、譲渡所得の内訳書に適用を記載したうえで、登記事項証明書と売買契約書のコピーを添えます。売った物件の所在地が住民票の住所と違う場合は、戸籍の附票の写しで住んでいた事実を補います。

買換えの特例では、これに買い替えた家の売買契約書と登記事項証明書が加わります。買ったのが一定の古さの中古住宅なら、耐震基準への適合を示す書類などが必要になることもあります。

特例ごとに添える書類は細かく分かれ、改正で変わることもあります。確定申告の前に、国税庁の最新の案内で自分のケースの添付書類を確かめておきましょう。

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

マイホーム売却の3000万円特別控除|要件・節税額・住宅ローン控除との比較

譲渡損失(赤字)で還付・繰越控除を受ける場合

売却で赤字が出た場合は、損失を申告するための計算書類と、ローン残高の証明を加えます。

必要になるのは、譲渡損失の金額の明細書と、損益通算・繰越控除の対象額を出す計算書です。これに登記事項証明書や売買契約書のコピーを添え、所有期間が5年を超えることを示します。

住宅ローンが残ったまま売って損が出た場合は、ローンの残高証明書も用意します。赤字でも申告すれば税金が戻ったり、翌年以降の控除につながったりするため、書類をそろえる価値があります。

出典:No.3393 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例を受けるための申告手続と添付書類|国税庁

相続・贈与で取得した不動産を売った場合

相続や贈与で得た不動産を売った場合は、名義の移転を示す書類と、空き家特例を使うなら自治体の確認書を加えます。

相続した不動産を売るには、先に相続登記を済ませ、自分の名義になった登記事項証明書を用意します。贈与で得た場合も同じく、移転後の登記事項証明書で名義を示します。

相続した実家を売り、空き家の3000万円控除を使うなら、市区町村が出す「被相続人居住用家屋等確認書」が欠かせません。耐震改修して売る場合は耐震基準適合証明書を、取り壊して売る場合はその取り壊しを示す書類を添えます。

このほか、被相続人の住民票の除票など、本人や住所を確認する書類が求められることもあります。確認書の様式は売り方で分かれ、令和6年以降の改正もあるため、自治体と国税庁の案内で確かめておきましょう。

出典:空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)|国土交通省

相続した不動産にかかる税金とは|相続時・売却時の違いと特例の全体像

相続した不動産にかかる税金とは|相続時・売却時の違いと特例の全体像

共有名義・離婚の財産分与で売った場合

共有名義や離婚の財産分与で売った場合は、名義人ごとに別々の申告と書類が必要になります。

共有の不動産は、持分に応じて一人ひとりが申告します。名義人それぞれが内訳書や売買契約書のコピーを用意し、自分の持分の分を申告します。

離婚の財産分与で得た家を売る場合は、取得費の考え方が購入したときと変わります。分与を受けたときの評価や取り決めがわかる書類を、取得費を示すために用意しておきましょう。

取得時の契約書がないとき取得費を証明する書類

取得時の契約書が見つからなくても申告はできますが、取得費を示せないと税金が高くなるため、代わりになる書類を探す価値があります。

買った金額を示せないと取得費が小さく扱われ、税額が大きくふくらみます。ここでは契約書の代わりに取得費を裏づける書類の探し方と、それでも分からないときの相談先を確認します。

取得費を証明する代替書類の探し方(通帳・ローン契約書・当時の価格資料)

取得費は、契約書がなくても当時の支払いを示す複数の書類から裏づけられることがあります。

まず手がかりになるのは、購入代金を払った記録です。預金通帳の出金記録や、住宅ローンの金銭消費貸借契約書と返済予定表は、いくら払ったかを示す有力な資料になります。

次に、購入当時のパンフレットや価格表、重要事項説明書も役立ちます。これらに記された分譲価格や契約内容が、取得費を推し量る材料になります。

当時の仲介会社が、取引の記録を残していることもあります。購入した会社が今も残っていれば、契約書の写しや取引内容の照会ができないか問い合わせてみる価値があります。

一つの書類で足りなくても、支払いの流れを複数の資料でつなげれば、取得費が認められる可能性は高まります。集めた資料は捨てずにまとめておくと、後の説明がしやすくなります。

取得費加算の特例は使えるか 空き家控除とどちらが得か

取得費加算の特例は使えるか 空き家控除とどちらが得か

代替書類でも分からないときの対処と相談先

それでも取得費がわからない場合は、自分で決めつけず、税務署や税理士に相談するのが確実です。

資料を集めても取得費を確定できないときは、安易に概算で済ませない方が安全です。見積もり方しだいで税額が変わるため、判断に迷う段階で税務署や税理士に相談する価値があります。

相談の際は、ここまでに集めた通帳や当時の資料を持参すると、状況を正確に伝えられます。どの資料がどこまで取得費の証拠になるかは、ケースごとに判断が分かれます。

提出方法で変わる書類の扱い【原本・コピー・添付省略】

集めた書類は、どう提出するかによって、原本かコピーか、そもそも添付が必要かどうかが変わります。

書類ごとに原本とコピーの扱いや必要な部数が決まっており、提出方法しだいで用意する書類を減らせます。ここでは原本とコピーの分け方と、e-Taxで省ける書類を確認します。

原本かコピーか、何部必要か(書類別の扱い)

提出する書類は、原本が必要なものとコピーで足りるものに分かれます。

本人確認書類は、税務署の窓口に出すなら原本を提示し、郵送ならコピーを添えます。マイナンバーカードのコピーを送る場合は、表と裏の両面を写します。

売買契約書や領収書はコピーで足りるため、原本は手元に残せます。提出後に内容を確認したり、後年の問い合わせに備えたりするためにも、原本やコピーは自分用に保管しておきましょう。

登記事項証明書は、もともと原本での提出が原則とされてきました。写しや有料サービスのPDFは認められないため、必要なら原本を取り寄せます。

出典:申告書に添付・提示する書類(確定申告書等作成コーナー)|国税庁

e-Tax・マイナポータル連携で省ける書類、紙で残る書類

e-Taxや不動産番号の記載を使うと、いくつかの書類は提出しなくてよくなります。

登記事項証明書は、申告書や明細書に不動産番号を書けば添付を省略できます。番号は登記事項証明書や固定資産税の通知などで確認でき、これだけで法務局に取りに行く手間を省ける場合があります。

e-Taxで申告すると、本人確認書類の提示や郵送が不要になり、源泉徴収票などの内容も入力で済みます。ただし連携で省ける書類は更新されるため、申告の前に最新の対象を確かめると確実です。

出典:国税関係手続における添付書類の省略に向けた取組について|国税庁

不動産売却の確定申告はe-Taxで完結|自宅でできる操作手順

不動産売却の確定申告はe-Taxで完結|自宅でできる操作手順

【保存版】不動産売却 確定申告 書類のチェックリスト

ここまでの書類を、印刷して使えるチェックリストにまとめます。

全員共通の基本書類、自分のケースで足す追加書類、提出前の最終点検の順に並べました。手元の書類と照らし合わせ、過不足を自分で確かめられます。

全員共通の基本書類チェックリスト(入手先つき)

まず全員が用意する基本書類を、入手先つきで確認します。

- 確定申告書 第一〜三表(税務署・国税庁サイト)

- 譲渡所得の内訳書(税務署・国税庁サイト)

- 登記事項証明書(法務局・オンライン請求/不動産番号で省略可)

- 売買契約書のコピー 売却時・取得時(自宅の保管書類)

- 譲渡費用の領収書 仲介手数料・印紙など(自宅の保管書類)

- 本人確認書類・マイナンバー(自宅)

- 源泉徴収票 会社員の場合(勤務先/添付は不要)

取得時の契約書だけは見つけにくいため、ほかより先に確認しておきましょう。

自分のケースで追加する書類チェックリスト

次に、自分のケースに当てはまる追加書類を確認します。

- 居住用の特例:内訳書への適用記載、登記事項証明書、売買契約書、(住所が違う場合)戸籍の附票、(買換え)買い替え先の契約書・登記事項証明書

- 譲渡損失の繰越:譲渡損失の明細書、対象額の計算書、住宅ローンの残高証明書

- 相続・贈与:名義移転後の登記事項証明書、(空き家特例)被相続人居住用家屋等確認書・耐震基準適合証明書または取り壊しを示す書類、住民票の除票

- 共有・離婚:名義人ごとの内訳書・契約書、取得費を示す当時の書類

特例の添付書類は変わることがあるため、国税庁の最新案内で確かめます。

提出前の最終確認(漏れ・原本/コピー・記載)

最後に、提出の直前に原本とコピー、部数、記載漏れを点検します。

- 本人確認書類は、窓口なら原本を提示/郵送ならコピーを添付

- 売買契約書・領収書はコピーで提出し、原本は手元に保管

- 登記事項証明書は原本、または不動産番号の記載で省略

- 申告書の第三表と譲渡所得の内訳書がそろっているか

- 控えを一部とって保管したか

ここまで点検できれば、書類はそろっています。売却を終えて次の住み替えを考える段階であれば、複数社の査定を比べて資金計画を立てておくと動きやすくなります。

まとめ:書類は入手先ごとに集め、ケースに応じて仕上げる

不動産売却の確定申告に必要な書類は、全員共通の基本書類と、ケースごとの追加書類に分かれます。種類より入手先ごとに束ねると、少ない手数で集めきれます。

つまずきやすいのは取得時の契約書です。見つからなくても、通帳や当時の資料から取得費を裏づけられることがあります。迷うときは税務署や税理士に相談すると安心です。

書類がそろい、次の住み替えを考える段階に入ったら、新居の資金計画が次の一歩です。まずは複数社の査定で今の家の価値を確かめ、必要に応じて相談しながら進めましょう。